Reflet de l’optimisme d’une économie, le recours au prêt est encore loin d’être au beau fixe. Si la production de crédits affiche un rebond technique au 4e trimestre 2025, elle reste historiquement faible, marquée par un attentisme persistant des ménages et des conditions de financement contrastées pour les entreprises.

La production de crédit est un indicateur scruté de près car il est souvent considéré comme le « carburant » ou le « pouls » d’une économie, en ce qu’il permet de mesurer la confiance et les intentions futures des agents économiques. Or, à en croire les données de l’Institut d’émission d’outre-mer (IEOM) du quatrième trimestre 2025, l’économie calédonienne semble chercher son second souffle dans un climat qui demeure lourd. Selon les trois notes de conjoncture publiées en février et mars 2026, la production totale de crédits (hors découverts) a atteint 25,7 milliards de francs au quatrième trimestre 2025. Si ce chiffre traduit une hausse trimestrielle de 23,8 %, on est encore bien loin de la normale : ce volume ne représente que 57 % de la moyenne trimestrielle observée durant la décennie ayant précédé les émeutes. Autrement dit, les ménages et entreprises sont toujours frileux à emprunter, et les banques à prêter.

L’immobilier, grand corps malade

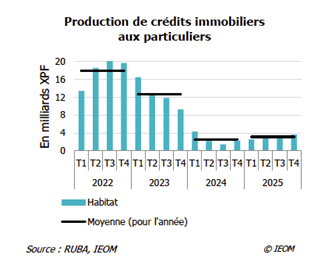

Le secteur de l’habitat, traditionnel moteur de la croissance, peine à panser ses plaies. Bien que la production de crédits immobiliers aux particuliers ait progressé de 5,1 % sur le trimestre pour s’établir à 3,6 milliards, l’IEOM souligne qu’elle représente « à peine le quart de la moyenne trimestrielle des 10 années précédant les émeutes (14,6 milliards) ». Pourtant, les conditions de taux n’ont jamais été aussi favorables depuis un an. Le taux moyen des crédits à l’habitat a reculé pour s’établir à 3,75 % (contre 3,91% le trimestre précédent). Toutefois, cela ne suffit pas à lever l’hypothèque de l’incertitude politique et institutionnelle qui pèse sur les projets de long terme. Les Calédoniens hésitent encore à deux fois avant d’acquérir un bien immobilier. Pourtant, il y a un léger frémissement au quatrième trimestre, le montant moyen d’emprunt étant remonté à 20,2 millions de francs (+1,5 millions par rapport au trimestre précédent) après trois trimestres de baisse.

Coup de frein sur les prêts à la consommation

Le moteur de la consommation est lui aussi à l’arrêt. Au 4e trimestre, la production de crédits à la consommation s’est contractée de 17,2 %. Faut-il y voir un lien avec le coût du crédit à la consommation qui s’est nettement renchéri, pour atteindre 6,85 % contre 6,14 % le trimestre précédent ? Malgré ce renchérissement, les prêts à la consommation restent populaires. Ils constituent désormais la moitié des nouveaux crédits aux particuliers sur l’année (48 %), devant l’habitat (44 %). Concrètement, cela illustre un basculement du crédit vers le court terme. Quant au taux moyen des découverts, il affiche « une très légère baisse » pour s’établir à 10,47 %, indique l’IEOM.

En glissement annuel, et en comparaison avec le quatrième trimestre 2024, la production de crédits aux particuliers augmente de 9,7 % (+0,7 milliards), « en raison d’un effet de base après une année 2024 marquée par une crise inédite », souligne l’IEOM. « Effet de base ». Un terme que les économistes utilisent pour expliquer qu’un chiffre semble conséquent uniquement parce que le point de comparaison précédent était exceptionnellement bas ou anormal. En somme, les chiffres de fin d’année 2025, bien qu’en progression, sont en quelque sorte une illusion d’optique. En réalité, la convalescence de l’économie calédonienne s’annonce longue. Et il faudra du temps avant de retrouver les volumes habituels de financement.

Béryl Ziegler